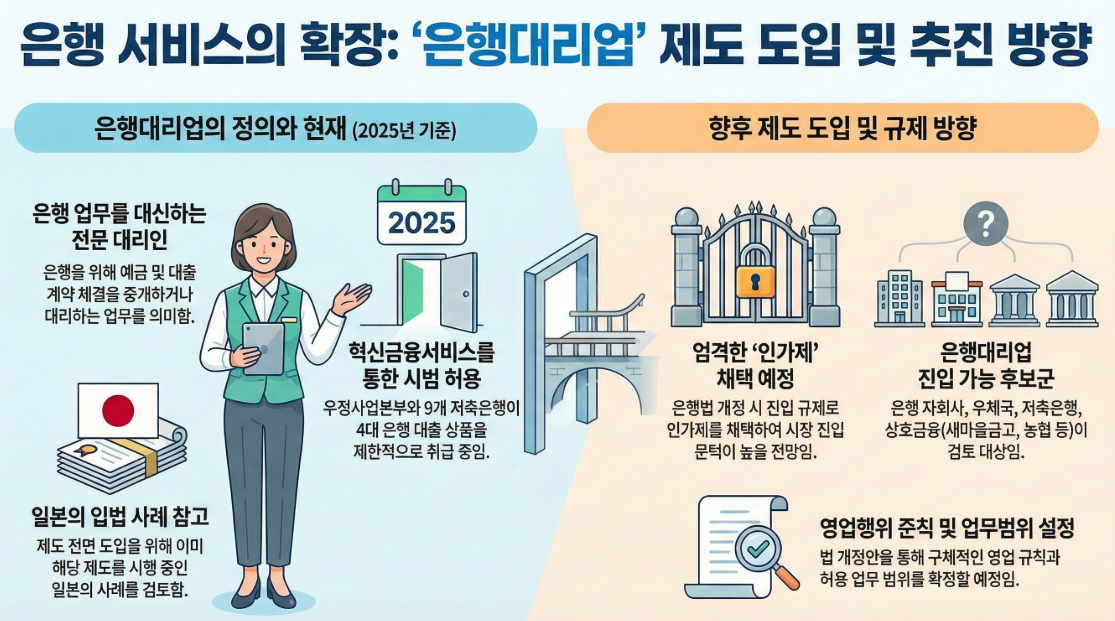

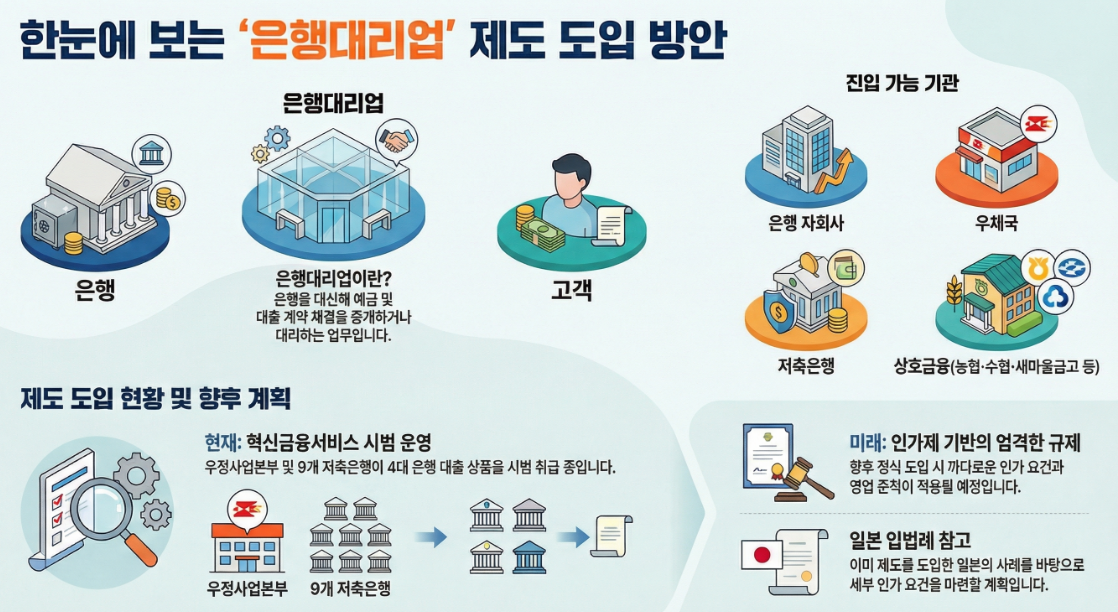

3. 일본의 은행대리업 제도

가. 배경

일본의 경우 2005년 「은행법」 개정을 통하여 종전의 은행대리점 제도를 은행대리업 제도로 개편하였는데, 종전 은행 업무의 대리만을 영위하던 것에서 은행 고유업무의 대리뿐만 아니라 중개 행위로 확대되었고, 전업주의가 폐지되어 은행대리업자는 은행대리업 이외의 업무도 금융감독당국의 승인을 얻어 겸업을 할 수 있게 되었으며, 종전 은행의 100% 자회사만이 은행대리업을 영위할 수 있었는데, 그렇지 않은 일반사업자도 은행대리업을 영위할 수 있도록 대폭 규제가 완화되었습니다.

나. 진입 규제

진입규제는 원칙적으로 허가제를 채택하면서 은행 등 일정한 금융기관에 대해서는 신고제로 운영하는 이원적 체제로 되어 있습니다. 허가 요건을 살펴보면, 개인사업자 또는 법인사업자로서 (i) 은행업을 수행하기 위하여 필요하다고 인정되는 은행법 시행규칙에서 정하는 재산적 기초를 갖고 있는 자, (ii) 인력 구성 등에 비추어 은행대리업을 적절하고 공정하고 효율적으로 수행하기 위하여 필요한 능력을 갖추고 있고, 충분한 사회적 신용을 보유하고 있는 자, (iii) 다른 업무를 영위함으로써 은행대리업을 적절하고 확실하게 영위하는 데에 지장을 미칠 우려가 있다고 인정되지 않는 자이어야 합니다(은행법 제52조의38 제1항). 재산적 기초와 관련해서는 신청자의 순자산액(즉 총자산으로부터 총부채를 차감한 금액)이 개인사업자의 경우 3백만엔 이상이어야 하며, 법인사업자의 경우에는 5백만엔 이상이어야 합니다(시행규칙 제34조의36 제1항). 인력 구성의 심사 기준으로는 취급하는 업무에 따라 다소 차이는 있으나, 일반적으로 은행대리업을 영위할 수 있는 능력을 갖춘 자를 확보하도록 하고 있는데, 개인사업자와 법인사업자를 불문하고 은행 실무 경험이 있는 자를 확보하도록 하고 있습니다.

다. 은행대리업자의 겸업 허용

2005년 개정 「은행법」은 종전에 은행대리업자는 은행대리업만 영위할 수 있도록 했던 전업주의를 폐지하여, 은행대리업 및 그 부수하는 업무 이외에 다른 업무도 겸업할 수 있도록 허용하였는데, 겸업을 위해서는 내각총리대신의 승인을 얻도록 하고 있습니다(은행법 제52조의42 제1항).

라. 소속은행 제도

「은행법」은 ‘소속은행’ 제도를 채택하여 소속은행에게 은행대리업자에 대한 제1차적인 지도 및 감독 책임과 여러 법적 의무를 부여하고 있습니다. 이는 은행대리업 행위의 법적 효과가 그대로 소속은행에게 미치는 것이어서 소속은행의 관여가 상당히 있을 수밖에 없기 때문에 소속은행에게 책임을 지워 이용자를 보호하기 위한 목적입니다. 향후 우리도 이러한 제도를 도입할 가능성이 높습니다. |